Ваш заказ создан!

Кликните тут что бы посмотреть Ваш результат!Узнайте свой Персональный кредитный рейтинг.

Оцените возможность одобрения кредита до обращения в банк.

Что такое крединый рейтинг НБКИ ?

Сервис нашего сайта предоставляет пользователям удобную возможность заказать самый развернутый из представленных на рынке персональный кредитный рейтинг-оперативно в режиме онлайн. Единственное требование заполнить данные в форму .

К ним относятся:

ФИО потенциального заемщика;

дата рождения;

контактные данные – адрес электронной почты для отправки выписки

реквизиты паспорта.

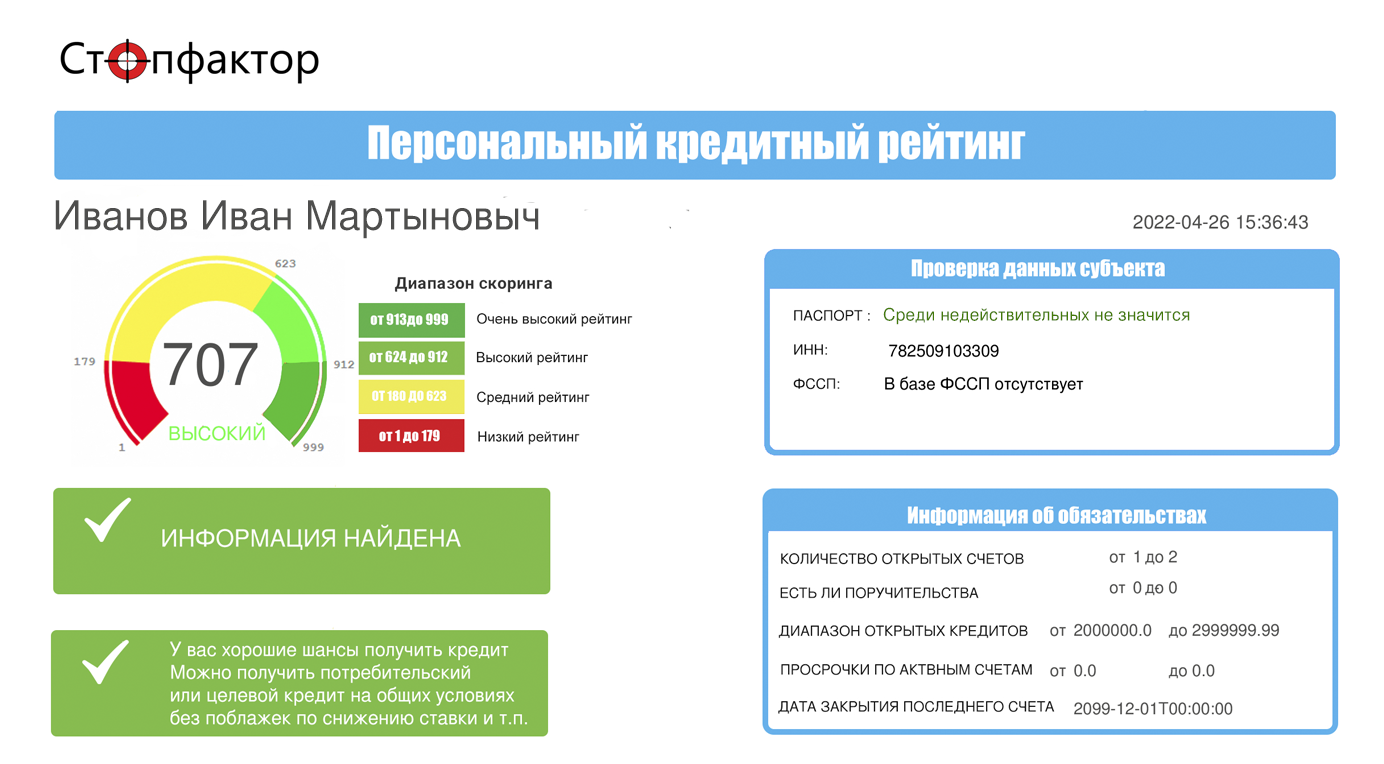

Расчет скоринга проводится с учетом нескольких ключевых параметров:

Наверняка вы видели предложение о проверки вашей кредитной истории (скоринг балла) «Абсолютно бесплатно», несколько довольно известных компаний предлагают такую услугу , так зачем же мне проверять скоринг балл за деньги подумаете вы ?

Наверное все знают поговорку «Бесплатный сыр бывает только в мышеловке» , бесплатная проверка скоринг балла именно это сыр . На сайте компании вам предложат ввести свои данные в том числе email и номер телефона, далее вы получите Вашу выписку , а компания предоставившая ее Вам ваши данные , после чего что бы покрыть свои расходы на получение информации и получить прибыль компания продаст ваши данные как Лид ( потенциальный клиент заинтересованный в кредите), десяткам кредитных организаций ( МФО, МКК , Кредитным брокерам) и.т.д. В результате на Ваш email и номер телефона будут приходить бесконечные сообщения с предложением микрозайма , кредита и.т.п. Кроме того из за веерных проверок от данных компаний у вас может упасть скоринговый балл.

Мы не продаем ваши данные поэтому выписка у нас платная.

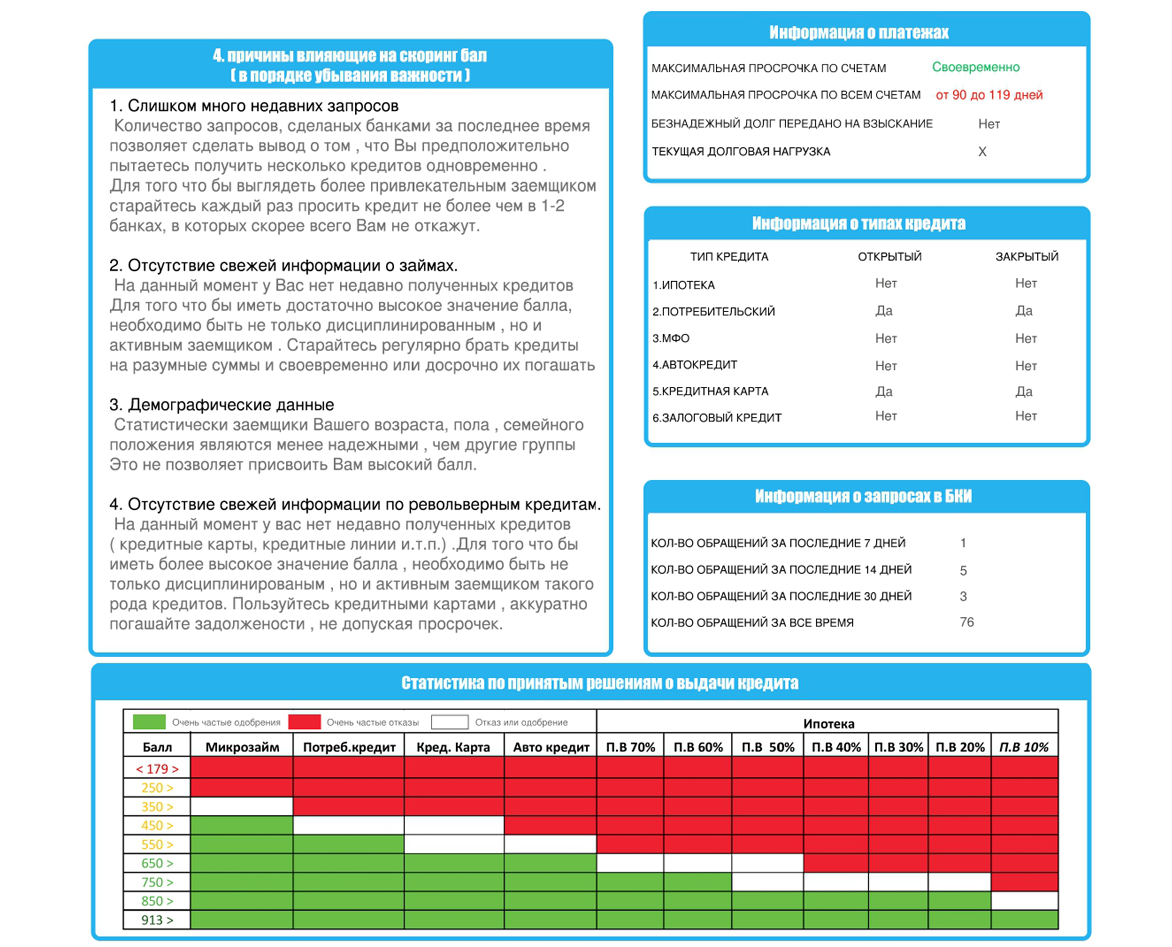

Самый простой способ обеспечить высокий кредитный рейтинг – четко и своевременно выполнять все финансовые обязательства. Рекомендация оказывается тем более ценной, если учесть факт хранения данных в бюро кредитных историй в течение, как минимум, десяти лет. Поэтому намного проще не допустить понижения скорингового балла, чем пытаться его повысить.

Тем не менее, второй вариант развития событий вполне возможен. Для его реализации необходимо выполнить один или несколько пунктов из следующего списка:

Сервис нашего сайта предоставляет пользователям удобную возможность заказать персональный кредитный рейтинг оперативно, в режиме онлайн. Единственное требование, заполнить данные в форму .

К ним относятся:

ФИО потенциального заемщика;

дата рождения;

контактные данные – адрес электронной почты для отправки выписки

реквизиты паспорта.

Расчет скоринга проводится с учетом нескольких ключевых параметров:

Наверняка вы видели предложение о проверки вашей кредитной истории (скоринг балла) «Абсолютно бесплатно», несколько довольно известных компаний предлагают такую услугу , так зачем же мне проверять скоринг балл за деньги подумаете вы ?

Наверное все знают поговорку «Бесплатный сыр бывает только в мышеловке» , бесплатная проверка скоринг балла именно это сыр . На сайте компании вам предложат ввести свои данные в том числе email и номер телефона, далее вы получите Вашу выписку , а компания предоставившая ее Вам ваши данные , далее чего что бы покрыть свои расходы на получение информации и получить прибыль компания продаст ваши данные как Лид ( потенциальный клиент заинтересованный в кредите), десяткам кредитных организаций ( МФО, МКК , Кредитным брокерам) и.т.д. После чего на ваш email и номер телефона будут приходить бесконечные сообщения с предложением микрозайма , кредита и.т.п.

Мы не продаем ваши данные поэтому выписка у нас платная.

Самый простой способ обеспечить высокий кредитный рейтинг – четко и своевременно выполнять все финансовые обязательства. Рекомендация оказывается тем более ценной, если учесть факт хранения данных в бюро кредитных историй в течение, как минимум, десяти лет. Поэтому намного проще не допустить понижения скорингового балла, чем пытаться его повысить.

Тем не менее, второй вариант развития событий вполне возможен. Для его реализации необходимо выполнить один или несколько пунктов из следующего списка:

Оплата производится в защищенном режиме персональные данные вашей карты в безопасности

Договор оферты